In questo post ti parlerò della gestione dei costi di progetto.

Si tratta di un’attività molto impegnativa che richiede una profonda conoscenza del lavoro da svolgere e delle risorse necessarie al raggiungimento degli obiettivi di progetto, questo al fine di poter avviare in modo consapevole i lavori ed essere pronti ad eventuali aggiustamenti in corso d’opera.

So che ho qualcosa da farmi perdonare perché in effetti è tanto, troppo tempo che non scrivo. Negli ultimi mesi sono stato letteralmente sommerso da una serie di eventi che mi hanno assorbito al 100 per 100, ma da oggi si riparte alla grande.

In questo post ti trasferirò gli elementi essenziali per poter padroneggiare uno degli aspetti più delicati del project management. Quindi continua a leggere e ti assicuro che non te ne pentirai.

Quali sono le possibili categorie dei costi di progetto?

Innanzitutto proviamo a dare una definizione di costo.

Secondo l’Enciclopedia Garzanti per l’Economia:

“Il costo può essere definito come la somma spesa per acquistare un bene o i materiali necessari per produrlo”

Ma quali sono le possibili categorie di costi che possono manifestarsi sul progetto?

In realtà è possibile fare una suddivisione sulla base del legame con la quantità di prodotto realizzato o la durata dell’attività o lavoro svolto da una risorsa di progetto. In tal caso è possibile individuare:

- Costi fissi: contratti di locazione, utenze (nel caso di contratti “flat”), licenze software, ecc.

- Costi variabili: team di progetto, materiali di consumo, ecc.

Sulla base del legame con il prodotto, o con lo stesso progetto, è possibile la suddivisione in:

- Costi diretti: si manifestano in tutti i casi in cui c’è una partecipazione diretta alle attività di progetto (es. il costo di un analista strutturale per un progetto di ingegneria civile)

- Costi indiretti: sono funzionali alla realizzazione del prodotto/servizio/risultato previsto dal progetto, ma sono costi relativi a risorse che non sono direttamente coinvolte sulle attività (es. personale amministrativo, direttore generale, amministratore delegato, ecc.)

Ti ricordo, in ogni caso, che la suddivisione proposta non è affatto rigida e dipende da una serie di fattori tra cui: tipologia di prodotto/servizio/risultato del progetto, struttura organizzativa dell’azienda, sistema produttivo, struttura dei centri di costo.

L’approccio alla gestione dei costi di progetto

Secondo l’approccio indicato nello standard PMBOK® del Project Management Institute, che ricordo è giusto ormai alla sua sesta edizione (PMBOK® Guide – Sixth Edition), la gestione dei costi è articolata in ben quattro processi:

- Pianificare la gestione dei costi

- Stimare i costi

- Determinare il budget

- Controllare i costi

Come sai non sono integralista, avrei potuto sviluppare il discorso considerando i processi previsti da altri standard internazionali come PRINCE2® o ISO 21500, ma ritengo che alla fine la sostanza non cambi molto.

La cosa importante è fissare alcuni concetti chiave che, di volta in volta, ti evidenzierò.

Ritornando quindi ai nostri quattro processi, c’è da notare che il grosso del lavoro si svolge in fase di pianificazione. Infatti i primi tre processi (Pianificare la gestione dei costi, Stimare i costi e Determinare il budget) appartengono al gruppo di processi della Pianificazione, mentre il quarto (Controllare i costi) appartiene al gruppo di processi di Monitoraggio e Controllo.

Da qualche parte troverai scritto che per i progetti di piccole dimensioni la stima dei costi e l’individuazione del budget “collassano” in un unico processo. Beh, io suggerisco di tenere sempre separate queste due fasi perché ritengo che il beneficio sia una maggiore conoscenza dei dettagli relativi alle singole voci di costo che, anche per piccoli progetti, alla fine può fare la differenza in termini di margine operativo.

Adesso approfondiamo la conoscenza dei singoli processi e cerchiamo di capire cosa bisogna fare per pianificare e controllare efficacemente i costi di progetto.

Per ciascuna fase ti dirò quali sono i principali obiettivi, di cosa hai bisogno, quali strumenti e tecniche applicare e cosa dovrai ottenere alla fine del processo.

I processi della gestione dei costi

PIANIFICARE LA GESTIONE DEI COSTI

Quali sono i principali obiettivi di questo processo?

Stabile le procedure operative, le policy e tutta la documentazione necessaria per poter correttamente gestire i costi di progetto.

Durante questo processo dovrai stabilire le modalità gestionali da adottare sul tuo progetto per poterne gestire efficacemente i costi. Dovrai in buona sostanza stabilire le linee guida relative a “come” intendi gestire le risorse economiche assegnate al progetto.

Tali indicazioni varieranno ovviamente da progetto a progetto e sarà fondamentale fare tesoro delle esperienze pregresse.

Di cosa hai bisogno per poter pianificare la gestione dei costi?

Project Management Plan

Prima di iniziare devi conoscere esattamente sia la descrizione dell’ambito del progetto (project scope statement) che la struttura di scomposizione del lavoro da svolgere (WBS).

Ti ricordo che la descrizione dell’ambito fornisce non solo la descrizione dei prodotti, ma presenta anche una descrizione sufficientemente dettagliata dei criteri di accettazione, dei principali deliverable, delle assunzioni e dei vincoli del progetto.

Dovrai inoltre sapere quando i singoli costi si manifesteranno, ovvero conoscere la baseline della schedulazione (schedule baseline). Le informazioni relative alle baseline dell’ambito e della schedulazione sono reperibili nel piano di progetto (project management plan).

Project Charter

Qualora avessi bisogno di rinfrescare la memoria in merito al budget di massima assegnato al progetto e ai criteri generali di accettazione fissati per il progetto (che sicuramente influenzano la struttura di gestione dei costi) puoi sempre fare affidamento al project charter.

Fattori Ambientali Aziendali

I principali fattori ambientali aziendali che possono influenzare la pianificazione della gestione dei costi sono:

- Condizioni di mercato: descrivono essenzialmente quali prodotti, servizi e risultati sono disponibili sul mercato, forniti da chi e in base a quali termini e condizioni

- Informazioni commerciali pubblicate: informazioni quali tariffe dei professionisti e costi dei materiali sono spesso raccolte in banche dati e forniscono un riferimento valido (costi standard) da considerare in fase di pianificazione

Asset dei Processi organizzativi

Mai dimenticarsi di considerare l’attuale assetto dei processi organizzativi prima di avviare una qualsiasi fase di pianificazione. Elementi da considerare in fase di pianificazione della gestione dei costi sono:

- Politiche di stima dei costi

- Documenti previsti dalle procedure di controllo economico/finanziario dei progetti

- Dati storici

- Lesson learned

Quali strumenti e tecniche applicare?

Parla con gli esperti e coinvolgi il team

Regola numero uno è rivolgersi a chi ha più esperienza chiedendo un parere (autorevole). Questo può essere particolarmente utile quando ti trovi a gestire un progetto per un settore (o industry) nel quale non hai grande esperienza.

E’ fondamentale inoltre, così come accade in tante altre fasi del progetto, coinvolgere il team di progetto (inteso nel senso più ampio del termine) per poter sviluppare un cruscotto gestionale che tenga conto anche dei punti di vista altrui. Chi coinvolgere? Sicuramente lo sponsor, persone del tuo team e altri stakeholder che a qualsiasi livello hanno una responsabilità sui costi del progetto.

Cosa dovrai ottenere alla fine di questo processo?

Alla fine di questo processo dovrai ottenere il tuo piano per la gestione dei costi (cost management plan).

Ti ricordo che, in particolare per i grandi progetti, i piani di gestione afferenti alle singole aree di conoscenza sono da considerarsi come piani sussidiari del “principe di tutti i piani”, ossia del piano di progetto.

All’interno del piano di gestione dei costi dovrai definire in modo chiaro ed inequivocabile il modo in cui i costi di progetto sono pianificati, strutturati e controllati. Tanto per intenderci, quando parlo di “come” gestirai i costi sul tuo progetto intendo definire anche cose del tipo: unità di misura (es. ore/uomo, mese(uomo, ecc), livelli di precisione (1250,34 euro o 1250,3 euro?), livello di accuratezza (±10%, ±15%, ecc), soglie di controllo, ecc.  STIMARE I COSTI

STIMARE I COSTI

Quali sono i principali obiettivi di questo processo?

Stimare le risorse monetarie necessarie per completare le attività di progetto.

La stima dei costi rappresenta una previsione di spesa elaborata in base ad informazioni note al momento. Quindi la prima osservazione è che nel 99% dei casi non potrai congelare la tua stima e mantenerla immutata durante il ciclo di vita del progetto. Dovrai invece perfezionarla per riflettere i dettagli man mano emergeranno.

Una diretta conseguenza di questo approccio è che l’accuratezza della stima aumenterà col progredire del progetto durante il suo ciclo di vita. Potrai, ad esempio, partire da un livello di accuratezza del ±50% per arrivare alla fine ad un livello del ±10%. La stima dei costi è un processo iterativo.

Durante la stima dei costi dovrai valutare le possibili alternative (make-or-buy, buy-or-lease, ecc) ) e valutarne i rischi.

Ma cosa dovrai stimare precisamente?

La stima dei costi riguarda tutte le risorse utilizzate sul progetto: staff (costo del lavoro), materiali, attrezzature, mezzi, servizi, strutture, ecc.

Di cosa hai bisogno per poter stimare i costi di progetto?

Piano di gestione dei costi

Prima di avviare la stima è evidente che devi aver sviluppato il piano di gestione dei costi e aver definito di conseguenza “come” saranno gestiti i costi del progetto.

Piano di gestione delle risorse umane

Pensi sia possibile stimare i costi del progetto senza conoscere le tariffe dei professionisti che utilizzerai? Direi di no.

Questa ed altre informazioni sono disponibili nel piano di gestione delle risorse umane.

Baseline dell’ambito

Nella baseline dell’ambito troverai tutto il lavoro da svolgere secondo la seguente organizzazione:

- Descrizione dell’ambito

- Struttura di scomposizione del lavoro (WBS)

- Dizionario della WBS

Schedulazione di progetto

Tipologia e quantità di risorse unita al tempo di utilizzo (o allocazione) di tali risorse necessario per completare le attività di progetto è un’informazione cruciale per la stima dei costi.

Registro dei rischi

Nel registro dei rischi troverai i costi di mitigazione di ciascun rischio emerso in fase di analisi. Se vuoi dare una rispolverata alla tua conoscenza sulla gestione dei rischi di progetto dai uno sguardo qui.

Fattori Ambientali Aziendali e Asset dei Processi organizzativi

Discorso analogo a quello fatto per il processo Pianificare la Gestione dei Costi.

Quali strumenti e tecniche applicare per una stima efficacie?

Confrontati con con gli esperti e tieni conto del loro parere

Il parere degli esperti, forte della loro esperienza, rappresenta un valido strumento per conoscere quanto maturato su progetti simili svolti in precedenza.

Stima per analogia

Stimare per analogia vuol idre considerare parametri quali ambito, costo, budget e durata di progetti simili svolti in precedenza come base per la stima dei costi del progetto corrente. Beneficio tangibile di tale tecnica è la facilità di utilizzo unita alla rapidità con la quale si giunge ad una prima stima. Il rischio è cadere nella tentazione del “copia e incolla”.

Stima parametrica

Si tratta di una tecnica molto diffusa in alcuni settori (edilizia, aeronautica, ecc.); in tali casi si parla spesso di stima parametrica del costo di costruzione.

Secondo questa tecnica il costo viene espresso con una funzione analitica proveniente da un set di variabili. Questo consiste solitamente in una serie di dati numerici derivati dalle caratteristiche principali del prodotto, come per esempio possono essere le prestazioni del prodotto stesso, le proprietà morfologiche o i tipi di materiali impiegati.

Ovviamente vengono riportati nel set di dati tutti e solo quei valori che sono ritenuti influenti in maniera certa sul costo finale del prodotto; tutti gli altri valori sono scartati in fase di analisi o a priori. Questi parametri sono definiti con il nome inglese di cost drivers. Le funzioni analitiche sono definite Relazioni di stima di costo (CER – Cost estimation relationship) e sono costruite per mezzo di applicazioni di metodologie statistiche.

Questa tecnica può essere impiegata nel caso di progetti molto ampi e complicati e risulta efficace soprattutto quando la valutazione preliminare ha cost drivers facilmente identificabili.

Stima a tre valori

E’ possibile migliorare l’accuratezza della stima operando su incertezza e rischio.

La tecnica di riferimento da utilizzare in questo caso è la PERT (Program Evaluation and Review Technique). La tecnica PERT utilizza tre stime (Più probabile, Ottimistica, Pessimistica) per individuare un intervallo approssimativo dei costi delle singole attività.

Il costo atteso per l’attività è stimato secondo la tecnica PERT con una media ponderata dei tre valori:

cE = (cO + 4cM + cP) / 6

Analisi della riserva

Ho a più riprese evidenziato il fatto che in questa fase dovrai produrre una “stima” dei costi relativi alle singole attività del progetto. La stima porta con se intrinsecamente incertezza e per tenere conto di tale incertezza spesso, in particolare su progetti complessi e che prevedono budget considerevoli, si stima anche l’entità di una riserva, ossia una sorta di buffer da accantonare (si parla infatti anche di “accantonamenti per contingency).

Durante il ciclo di vita del progetto tale riserva potrà essere utilizzata, rivista o, se siamo stati bravi e fortunati, addirittura eliminata.

Utilizzo di software dedicati

Puoi utilizzare uno dei tanti software disponibili sul mercato per avere un supporto durante la fase di stima dei costi.

Personalmente, se i progetti che gestisci sono di piccole/medie dimensioni, ti consiglio di costruire il tuo personale cruscotto excel. In questo modo utilizzerai uno strumento con la totale consapevolezza delle logiche sottostanti.

Analisi delle offerte dei fornitori

In questo caso la stima dei costi può essere fatta analizzando le offerte pervenute da parte dei potenziali fornitori del progetto.

Questo tipo di approccio è particolarmente diffuso se a valle di un’analisi di tipo make-or-buy hai optato per il “buy”. In tal caso dovrai selezionare, tipicamente sulla base di offerte tecnico/economiche, uno o più fornitori qualificati. L’analisi di tali offerte ti darà preziose indicazioni riguardi ai costi che dovrai sostenere per le singole attività.

Tecniche di gruppo si decision-making

Sono tecniche di gruppo, come il brainstorming e la tecnica Delphi. Nel caso volessi approfondire, digita le keyword in google e troverai una miriade di utili risorse.

Cosa dovrai ottenere alla fine di questo processo?

A conclusione del processo dovrai ottenere la stima dei costi relativa alle singole attività e/o work package previsti per il progetto. Tali stime riguarderanno tutte le differenti tipologie di risorse (costo del lavoro, materiali, attrezzature, locazioni, servizi, software, ecc.).

Dovrai inoltre documentare tutte le informazioni rilevanti a supporto della stima prodotta, ossia la base o riferimento delle stime. Ad esempio:

- specificare il modo in cui è stata sviluppata la stima

- documentare le assunzioni alla base delle stime e i vincoli

- indicare l’intervallo delle stime (es. ±15%)

Dovrai infine aggiornare alcuni documenti di progetto come, ad esempio, il registro dei rischi.

DETERMINARE IL BUDGET

Quali sono i principali obiettivi di questo processo?

Aggregare i costi stimati per le singole attività o work package ed ottenere una baseline dei costi autorizzati.

In questa fase si passa quindi da una visione d’insieme, non più riferita alle singole attività.

Nel budget dovrai considerare tutti costi stimati ad eccezione delle riserve di gestione (sono differenti dalle riserve per contingency, ma ti dirò tra poco di cosa si tratta) che, per tale motivo, sono spesso indicate anche come risorse extra budget.

Di cosa hai bisogno per poter determinare il budget di progetto?

Di sicuro dovrai avere a portata di mano una serie di informazioni a vario titolo incluse nei seguenti documenti:

- il piano di gestione dei costi

- la baseline dell’ambito

- la stima dei costi relativa alle singole attività o work package di progetto

- la schedulazione del progetto

- il calendario di disponibilità delle risorse (quali risorse sono state assegnate al progetto e quando)

- il registro dei rischi

- i contratti (relativi all’acquisizione di prodotti, servizi o risultati)

- gli asset dei processi organizzativi (che influenzano il modo in cui è determinato il budget).

Sembra tanta roba, ma ti assicuro che se lavori in modo organizzato sarà molto semplice reperire quanto a te necessario per sviluppare il budget.

Quali strumenti e tecniche applicare per una corretta individuazione del budget?

Aggregazione dei costi

Il processo di aggregazione è fatto secondo un approccio bottom-up.

Si parte dell’ultimo livello della WBS, si aggregano quindi i costi delle singole attività nei Work Package, si passa poi all’aggregazione dei costi dei singoli WP ai livelli superiori della WBS (spesso indicati come “punti di controllo”) per poi giungere al valore di costo dell’intero progetto.

Analisi della riserva

L’analisi della riserva stabilisce due differenti tipologie di riserve:

- riserve per contingency: sono accantonamenti necessari per fronteggiare modifiche non pianificate ma indispensabili per mitigare l’accadimento di uno o più rischi presenti nel registro dei rischi

- riserve di gestione: sono risorse extra riservate a modifiche non pianificate all’ambito del progetto. Spesso il Project Manager non può decidere autonomamente dell’uso di tali risorse ed è necessaria un’approvazione da parte di attori esterni al progetto.

Altri strumenti previsti dal PMBOK® per questa fase sono il parere degli esperti e l’utilizzo delle relazioni storiche.

Cosa dovrai ottenere alla fine di questo processo?

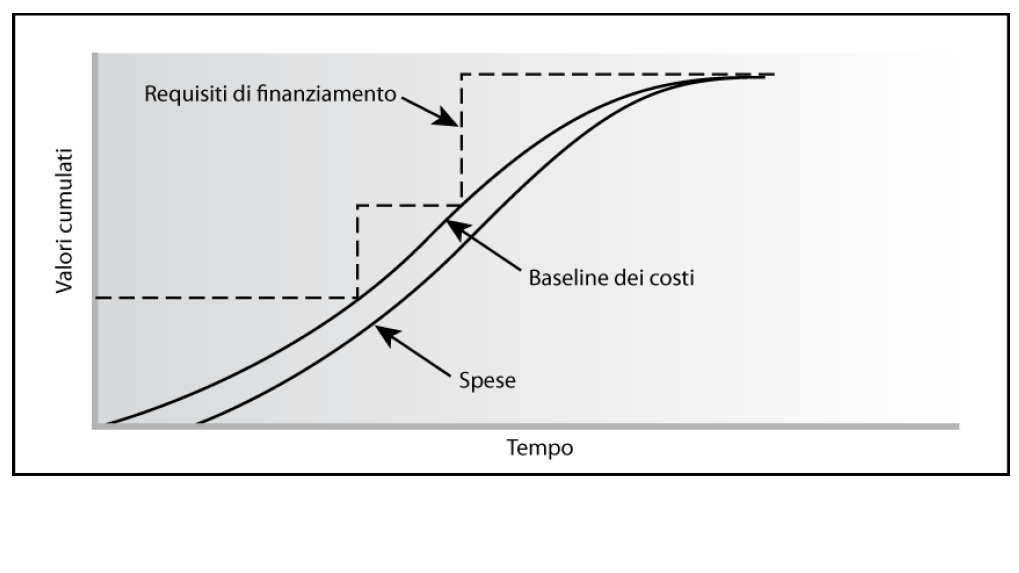

Baseline dei costi

La baseline dei costi è un budget temporale autorizzato che considera tutti i costi previsti per il progetto ad eccezione delle riserve di gestione.

La baseline dei costi è un riferimento assoluto che dovrai utilizzare per misurare, monitorare e controllare i costi di progetto. Di seguito ti riporto il tipico andamento della cost baseline.

Fonte: PMBOK®, Edizione V, Project Management Institute.

Fonte: PMBOK®, Edizione V, Project Management Institute.

Il grafico, che tipicamente presenta una forma ad “S”, si ottiene sommando i budget approvati per periodi di tempo. Dalla baseline dei costi sono ricavati anche i requisiti di finanziamento del progetto. Tali finanziamenti, che spesso sono periodici (mensile, trimestrale, semestrale, ecc.), sono importi incrementali necessari a fronteggiare le spese previste più le passività.

Prima di chiudere questa fase ricordati di aggiornare i documenti di progetto, con particolare riferimento al registro dei rischi, la stima dei costi e la schedulazione di progetto.

CONTROLLARE I COSTI

Quali sono i principali obiettivi di questo processo?

Monitorare lo stato del progetto al fine di mantenere aggiornato il budget e la baseline dei costi.

Per rendere efficace la tua azione dovrai tracciare (registrare) tutti i costi maturati sul progetto alla data del controllo.

L’azione di controllo include una serie di attività volte a contenere, per quanto possibile, lo scostamento tra valori preventivati e valori consuntivi. In pratica dovrai fare il possibile affinché le spese non superino il budget autorizzato.

Di cosa hai bisogno per poter controllare i costi?

A portata di mano dovrai avere la baseline dei costi ed il piano di gestione dei costi. Avrai bisogno di conoscere i requisiti di finanziamento del progetto, le informazioni sullo stato di avanzamento del lavoro e considerare gli asset dei processi organizzativi.

Quali strumenti e tecniche applicare?

Metodo dell’Earned Value (EVM)

Il metodo dell’Earned Value è molto comune nell’ambito dei sistemi di misurazione delle performance.

Si tratta di una tecnica non proprio recentissima.

Per conoscere le origini dell’EVM bisogna fare riferimento agli anni sessanta quando il Dipartimento per la Difesa Statunitense decise di introdurre una nuova metodologia per misurare l’avanzamento dei progetti in corso d’opera. L’obiettivo era sviluppare uno strumento efficace per la valutazione degli scostamenti in termini di budget e tempi in modo da attuare, in tempo utile, gli opportuni accorgimenti.

Ma di cosa si tratta esattamente?

L’Earned Value è una tecnica che consente di mettere in relazione tempi, costi e percentuali di realizzazione degli obiettivi.

Stiamo parlando di una tecnica di controllo, pertanto è necessario avere una baseline integrata dei costi rispetto alla quale misurare le prestazioni durante lo svolgimento delle attività.

Qual è il reale valore aggiunto dell’Earned Value rispetto al semplicistico confronto tra budget e costi effettivi alla data di rilevazione?

La differenza consiste nella possibilità di conoscere il lavoro realizzato.

Mi spiego meglio.

La mera differenza tra budget e costi maturati alla data non è in grado di fornirci una reale rappresentazione dello stato del progetto. Ciò che è necessario conoscere è anche il lavoro che è stato portato a termine ad una certa data, ossia il lavoro realizzato.

Come misurare il lavoro realizzato?

Dichiarando la percentuale del lavoro pianificato effettivamente portata a termine in un dato momento ed esprimendola in termini economici.

Quali sono i principali parametri dell’Earned Value?

Il metodo EVM definisce e controlla tre dimensioni fondamentali, alle quali è possibile associare altrettante domande che dovrai porti in fase di pianificazione:

Valore Pianificato o PV (Planned Value)

E’ il budget autorizzato, assegnato al lavoro da portare a termine per un’attività o componente (WP) della struttura di scomposizione del lavoro (WBS). E’, in altri termini, il costo cumulato stimato in sede di determinazione del budget (inteso come somma dei costi di tutte le risorse necessarie al completamento dell’attività o WP).

Al PV corrisponde la domanda “Quanto lavoro dovrebbe essere fatto per completare l’attività o WP?”

Earned Value o EV

E’ il costo cumulato della produzione (lavoro realizzato) alla data di rilevazione, ottenuto valorizzando la porzione di prodotto realizzata ai costi di budget. Detto in altre parole, l’EV è il costo del lavoro eseguito alla data di rilevazione (per produrre prodotti o deliverable) espresso in termini di costi preventivati.

All’EV corrisponde ala domanda “Quanto lavoro è stato realizzato alla data di misurazione e quanto vale?”

Costo Effettivo o AC (Actual Cost)

E’ il costo totale effettivamente sostenuto e registrato nel portare a termine il lavoro eseguito per un’attività o una componente (WP) della struttura di scomposizione del lavoro (WBS). In altri termini, l’AC è il costo del lavoro effettivamente eseguito alla data di rilevazione (per produrre prodotti o deliverable) espresso in termini di costi consuntivi.

All’AC corrisponde ala domanda “Quanto realmente è costato il lavoro realizzato alla data di misurazione?”

Come mettere in relazione PV, EV e AC in modo da avere indicazioni riguardo agli scostamenti rispetto alle baseline di schedulazione e di costo?

Scostamento dei tempi

Lo scostamento dei tempi o varianza dello schedule (SV) è una misura del’efficienza della schedulazione di progetto, in altri termini SV ci dice se siamo in anticipo o in ritardo rispetto alla schedulazione. Lo scostamento dei tempi si calcola con la seguente formula:

SV = EV – PV

Se SV > 0 vuol dire che EV è maggiore di PV, ossia è stato realizzato più lavoro di quanto previsto alla data di rilevazione (sei in anticipo rispetto allo schedule). In caso contrario (SV < 0) è stato realizzato meno lavoro di quanto previsto alla data di pianificazione (sei in ritardo). Banalmente se SV = 0 sei perfettamente in linea con lo schedule.

Scostamento dei costi

Lo scostamento dei costi o varianza dei costi (CV) fornisce un’indicazione di come stai operando rispetto ai costi di progetto, in altri termini CV ci dice se stai spendendo più o meno rispetto al previsto alla data di rilevazione. Lo scostamento dei costi si calcola con la seguente formula:

CV = EV – AC

Se CV > 0 vuol dire che EV è maggiore di AC, ossia che il costo previsto a budget (EV) è maggiore di quanto effettivamente speso (AC) alla data di rilevazione (sei sotto budget). In caso contrario (CV < 0) hai speso più di quanto previsto alla data di pianificazione (sei sopra al budget). Banalmente se CV = 0 sei perfettamente in linea con la previsione fatta a budget.

Come mettere in relazione PV, EV e AC in modo da ottenere degli indicatori di performance?

Il metodo dell’Earned Value consente di individuare degli importanti indicatori di performance (KPI) per il progetto, questi sono:

Schedule Performance Index (SPI)

E’ il rapporto tra EV e PV, ossia SPI = EV/PV.

SPI quindi mette in relazione il costo previsto a budget del lavoro “effettivamente” compiuto alla data di rilevazione (EV) con la previsione di costo del lavoro che bisognava aver realizzato secondo previsione (PV). SPI rappresenta pertanto la percentuale di progetto realizzato.

Alcune semplici considerazioni sui possibili valori assunti da SPI.

Se SPI = 1 il progetto è allineato con la baseline della schedulazione. Se SPI > 1 sul progetto è stato realizzato più lavoro di quanto previsto alla data (es. SPI = 1.15 vuol dire che hai realizzato approssimativamente il 15% di lavoro in più rispetto a quanto pianificato). Se SPI < 1 banalmente hai realizzato meno lavoro di quanto pianificato alla data.

Cost Performance Index (CPI)

E’ il rapporto tra EV e AC, ossia CPI = EV/AC.

SPI quindi mette in relazione il costo previsto a budget (EV) e il costo effettivamente sostenuto alla data di rilevazione (AC). CPI rappresenta pertanto la percentuale di spesa effettivamente realizzata sul progetto.

Alcune semplici considerazioni sui possibili valori assunti da CPI.

Se CPI = 1 il progetto è allineato con la baseline dei costi. Se CPI > 1 per il lavoro effettivamente realizzato hai speso meno di quanto previsto alla data. Se CPI < 1 per il lavoro effettivamente realizzato hai speso più di quanto previsto alla data. Un CPI = 0,85 vuol dire che per 85 euro di costi previsti a budget (EV) il progetto sta spendendo 100 euro (AC). In assenza di azioni correttive il progetto potrebbe terminare con un consumo di risorse economiche extra budget del 15%.

Esistono altri indici previsti dal metodo dell’Earned Value?

Sono disponibili ulteriori indici dell’EVM che consentono di rispondere ad altre esigenze conoscitive relative al progetto. Di seguito riporto le definizioni dei due principali senza soffermarmi così come fatto per PV, EV e AC:

- BAC (Budhget at Completition) che risponde a domande del tipo “Qual è l’entità del lavoro totale al termine del progetto?”, “Quanto si suppone che costi?” e “Qual è l’importo del budget totale?”

- ETC (Estimate to Completition) che risponde alle domanda “Qual è l’importo dell’investimento atteso per terminare il lavoro?”

Cosa dovrai ottenere alla fine di questo processo?

I valori assunti dagli scostamenti (SV e CV) , dagli indici di performance (SPI e CPI) e delle previsioni di budget (BAC e ETC) dovranno essere documentati e condivisi con i principali stakeholder.

E’ possibile infine che a valle dell’analisi delle prestazioni emerga la necessità di apportare delle correzioni alla baseline dei costi o ad altre componenti del piano di project management.

Siamo ai saluti…

La gestione dei costi di progetto non si esaurisce affatto con quanto visto in questo post. Tuttavia gli elementi che ti ho presentato rappresentano le fondamenta che ciascun project manager dovrebbe possedere.

Ti assicuro che quando in passato ho lavorato come dipendente i momenti più delicati sono sempre stati quelli in cui dovevo dar conto di come stavo utilizzando le risorse economiche assegnate sul progetto. Sai, in particolare nelle PMI padronali, c’è una certa sensibilità su come si utilizzano i fondi aziendali.

Quello che ti suggerisco di fare è di acquisire disinvoltura nell’uso dei principali indicatori che ti ho presentato. La sola conoscenza delle varianze (SV e CV) e degli indicatori di performance (SPI e CPI) ti offre, nella stragrande maggioranza dei casi, un patrimonio di conoscenza sufficiente per poter avere indicazioni chiare sul “come” stai conducendo la macchina. Al solito … è tutto nelle tue mani.

A presto!

0 commenti